潍柴92万 玉柴破51万 上柴/全柴领涨 前11月柴油机销564万台微降

发布时间:

2021-12-27

2021年即将结束,我国柴油机市场将会交出怎样一份答卷? 据中内协会公布的数据来看,2021年1-11月,内燃机市场销量走势是同比“5连增+6连降”;与商用车行业密切相关的柴油机,其市场销量走势则是“4连增+7连降”。 可以看到,随着商用车市场销量的连续下滑,柴油机市场也愈行愈显“寒冷”。2021年最后一个月,同比受较高基数影响,市场下滑也几乎是定局。 前11月柴油机销564万台 累计增幅由正转负 2021年11月,我国内燃机销售467.02万台,环比增长11.24%,同比下降4.05%;1-11月内燃机累计销量4559.18万台,同比增长8.93%。 其中,2021年11月,柴油机销售43.49万台,环比增长13.25%,同比下降27.06%;1-11月,柴油机累计销售564.03万台,累计增幅由正转负,同比下降1.75%。 多缸柴油机11月销售36.6万台,环比增长7.82%,同比下降26.11%;1-11月累计销量492.44万台,同比增长1.6%。 商用车用多缸柴油机(也称“商用车用柴油机”)11月销售18.35万台,环比增长3.28%,同比下降39.64%;1-11月,商用车用柴油机累计销售276.88万台,同比下降6.88%。 注:走势图上的百分比数据为商用车用多缸柴油机 可以看到,2021年1-11月,柴油机销量在内燃机中占比12.37%,相比去年同期的13.72%缩窄了1.35个百分点;而在柴油机领域中,商用车配套量占比49.09%,相比去年同期的51.8%缩窄了2.71个百分点。 那么,具体到各家企业,2021年1-11月市场格局呈现出怎样的变化呢? 多缸柴油机:潍柴92万台 玉柴破51万 6家企业仍正增长 从中内协会公开的多缸柴油机企业市场分布来看,2021年1-11月,前十企业累计销量占比77.73%,相比去年同期的79.16%缩窄了1.43个百分点。横向来看,前十企业累计销量占比在1月最高,达到80.32%,之后随着月份的递增,逐步缩窄。 2021年和2020年1-11月多缸柴油机销量及占比情况 由上表可见,2021年1-11月,潍柴控股累计销售多缸柴油机92.28万台,同比下降0.65%,市场份额为18.74%,稳居行业第一;玉柴位居第二,前11月销量突破51万辆,同比增长8.24%,市场份额达到10.46%;云内动力位居第三,前11月销量为44.47万台,同比下降17.45%,份额为9.03%。三甲以外的7家企业,有5家企业仍保持同比增长态势,分别为安徽全柴、江铃汽车、浙江新柴、东风康明斯和上柴股份;其中,上柴增幅行业最高,达到34.4%。 与去年同期相比,市场格局变动较大,除开潍柴稳居第一、东风康明斯稳居第九外,前十企业其他家排名均发生了变动,其中,上柴股份由于2021年突出的市场增速成功晋升行业前十;而与2021年1-10月相比,多缸柴油机市场格局仅有微小变化,体现为江铃汽车和解放动力位置对换。 整体来看,2021年多缸柴油机市场波动有点大,其影响因素很多,除开拉闸限电、原材料供需矛盾、疫情反复等因素外,其主要配套的商用车市场需求不振,也产生了不小的影响。 商用车用多缸柴油机:福康VS玉柴 解放VS云内 上柴追赶东康 竞争加剧 商用车多缸柴油机,也可称为“商用车用柴油机”。2021年1-11月,商用车用多缸柴油机销量为276.88万台,在多缸柴油机中占比56.23%。这意味着,每卖出两台多缸柴油机,至少有一台是用于商用车配套。 不过,相比多缸柴油机前十企业累计销量占比的持续缩窄,商用车用多缸柴油机则是另一种风景。其中,2021年1-4月份,商用车用多缸柴油机前十企业累计份额一直处于高于89%的状态,2月高达89.88%;5月起,前十累计份额低于89%,尤其是7月起,连续5个月份逐步缩窄。目前,1-11月,商用车用多缸柴油机前十企业累计份额为88.32%,比去年同期低出0.51个百分点。 2021年和2020年1-11月商用车多缸柴油机销量及占比情况 从企业来看,2021年1-11月,位居榜首的潍柴控股,累计销售商用车柴油机60.39万台,份额为21.81%;其次是江铃,累计销售商用车用柴油机30.76万台,同比增长2.27%;福田康明斯和玉柴争第三,商用车用柴油机销量均在超26万台,两者差距约2000辆;云内动力和解放动力销量也很相近,均超过24万台,二者差距不到7000辆;全柴超15万台居第七,东康和上柴都是12万台级别,江淮逼近10万台。整体来看,2021年商用车动力柴油机市场竞争进一步加剧。江铃、全柴、上柴和江淮,在低迷的市场行情下,还实现了同比正增长,累计销量处于较高水平。 市场格局方面,与2021年1-10月相比,并无变化;与去年同期相比,江铃和全柴各上升一个位次,福康和玉柴则各上升2个位次。引人注意的是,江铃和全柴同时实现了多缸柴油机和商用车用柴油机销量和份额的提升。其中,江铃商用车用柴油机销量上升与江铃轻客、皮卡销量、轻卡需求等上升密切相关。据产销快报,江铃轻客2021年前11月销9.1万辆增13.85%,皮卡销5.9万辆增3.4%,江铃卡车销量也达到了10.7万辆;发动机产能也在提升,4D30装配线产能优化项目和PUMA装配线搬迁优能项目均在3月下线,其装配四车间12月产量目标超9000台。 2021年,受国六排放升级和蓝牌轻卡新规政策等因素影响,商用车市场销量跌宕起伏,从而带动商用车配套相关的柴油机市场也波动较大。不过,各家发动机企业积极应对,在机遇和挑战中前行,市场表现各有看点。 如,潍柴重型车动力表现再创历史最佳,2021市占率预计突破32%,国六产品销量超15万台,面对2022年推WP7H发动机发力载货车市场;玉柴国六订单不断,并加强和企业之间的合作,联合大运、联合卡车和三环推出战略新品;解放动力劲威产品在解放轻卡持续上量,其奥威16L机“超级工厂”即将投产;福田康明斯、云内动力、解放动力、欧康动力等针对蓝牌轻卡新规推出2.5升柴油机新品;全柴积极调整产品结构、采取降本增效措施,并推出国六高端动力产品…… 结语 2022年即将到来,行业预测2022年重卡市场销量或只有100万辆,并看好500马力牵引车市场、载货车和专用车市场等。与此同时,蓝牌轻卡新规也将正式落地,商用车动力市场酝酿着大变革。 在新能源趋势和新规、新机遇的多重作用下,各家发动机企业将会在2022年取得怎样的新突破呢?

2021年即将结束,我国柴油机市场将会交出怎样一份答卷?

据中内协会公布的数据来看,2021年1-11月,内燃机市场销量走势是同比“5连增+6连降”;与商用车行业密切相关的柴油机,其市场销量走势则是“4连增+7连降”。

可以看到,随着商用车市场销量的连续下滑,柴油机市场也愈行愈显“寒冷”。2021年最后一个月,同比受较高基数影响,市场下滑也几乎是定局。

前11月柴油机销564万台 累计增幅由正转负

2021年11月,我国内燃机销售467.02万台,环比增长11.24%,同比下降4.05%;1-11月内燃机累计销量4559.18万台,同比增长8.93%。

其中,2021年11月,柴油机销售43.49万台,环比增长13.25%,同比下降27.06%;1-11月,柴油机累计销售564.03万台,累计增幅由正转负,同比下降1.75%。

多缸柴油机11月销售36.6万台,环比增长7.82%,同比下降26.11%;1-11月累计销量492.44万台,同比增长1.6%。

商用车用多缸柴油机(也称“商用车用柴油机”)11月销售18.35万台,环比增长3.28%,同比下降39.64%;1-11月,商用车用柴油机累计销售276.88万台,同比下降6.88%。

注:走势图上的百分比数据为商用车用多缸柴油机

注:走势图上的百分比数据为商用车用多缸柴油机

可以看到,2021年1-11月,柴油机销量在内燃机中占比12.37%,相比去年同期的13.72%缩窄了1.35个百分点;而在柴油机领域中,商用车配套量占比49.09%,相比去年同期的51.8%缩窄了2.71个百分点。

那么,具体到各家企业,2021年1-11月市场格局呈现出怎样的变化呢?

多缸柴油机:潍柴92万台 玉柴破51万 6家企业仍正增长

从中内协会公开的多缸柴油机企业市场分布来看,2021年1-11月,前十企业累计销量占比77.73%,相比去年同期的79.16%缩窄了1.43个百分点。横向来看,前十企业累计销量占比在1月最高,达到80.32%,之后随着月份的递增,逐步缩窄。

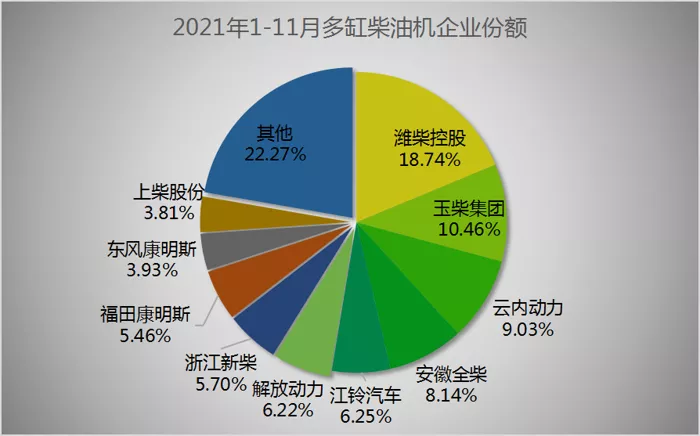

2021年和2020年1-11月多缸柴油机销量及占比情况

由上表可见,2021年1-11月,潍柴控股累计销售多缸柴油机92.28万台,同比下降0.65%,市场份额为18.74%,稳居行业第一;玉柴位居第二,前11月销量突破51万辆,同比增长8.24%,市场份额达到10.46%;云内动力位居第三,前11月销量为44.47万台,同比下降17.45%,份额为9.03%。三甲以外的7家企业,有5家企业仍保持同比增长态势,分别为安徽全柴、江铃汽车、浙江新柴、东风康明斯和上柴股份;其中,上柴增幅行业最高,达到34.4%。

与去年同期相比,市场格局变动较大,除开潍柴稳居第一、东风康明斯稳居第九外,前十企业其他家排名均发生了变动,其中,上柴股份由于2021年突出的市场增速成功晋升行业前十;而与2021年1-10月相比,多缸柴油机市场格局仅有微小变化,体现为江铃汽车和解放动力位置对换。

整体来看,2021年多缸柴油机市场波动有点大,其影响因素很多,除开拉闸限电、原材料供需矛盾、疫情反复等因素外,其主要配套的商用车市场需求不振,也产生了不小的影响。

商用车用多缸柴油机:福康VS玉柴 解放VS云内 上柴追赶东康 竞争加剧

商用车多缸柴油机,也可称为“商用车用柴油机”。2021年1-11月,商用车用多缸柴油机销量为276.88万台,在多缸柴油机中占比56.23%。这意味着,每卖出两台多缸柴油机,至少有一台是用于商用车配套。

不过,相比多缸柴油机前十企业累计销量占比的持续缩窄,商用车用多缸柴油机则是另一种风景。其中,2021年1-4月份,商用车用多缸柴油机前十企业累计份额一直处于高于89%的状态,2月高达89.88%;5月起,前十累计份额低于89%,尤其是7月起,连续5个月份逐步缩窄。目前,1-11月,商用车用多缸柴油机前十企业累计份额为88.32%,比去年同期低出0.51个百分点。

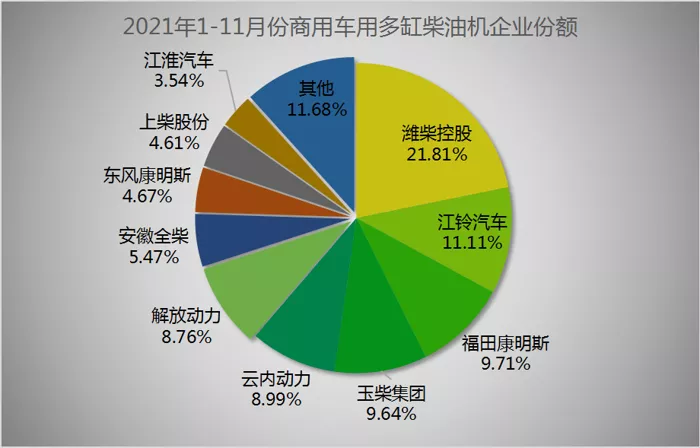

2021年和2020年1-11月商用车多缸柴油机销量及占比情况

从企业来看,2021年1-11月,位居榜首的潍柴控股,累计销售商用车柴油机60.39万台,份额为21.81%;其次是江铃,累计销售商用车用柴油机30.76万台,同比增长2.27%;福田康明斯和玉柴争第三,商用车用柴油机销量均在超26万台,两者差距约2000辆;云内动力和解放动力销量也很相近,均超过24万台,二者差距不到7000辆;全柴超15万台居第七,东康和上柴都是12万台级别,江淮逼近10万台。整体来看,2021年商用车动力柴油机市场竞争进一步加剧。江铃、全柴、上柴和江淮,在低迷的市场行情下,还实现了同比正增长,累计销量处于较高水平。

市场格局方面,与2021年1-10月相比,并无变化;与去年同期相比,江铃和全柴各上升一个位次,福康和玉柴则各上升2个位次。引人注意的是,江铃和全柴同时实现了多缸柴油机和商用车用柴油机销量和份额的提升。其中,江铃商用车用柴油机销量上升与江铃轻客、皮卡销量、轻卡需求等上升密切相关。据产销快报,江铃轻客2021年前11月销9.1万辆增13.85%,皮卡销5.9万辆增3.4%,江铃卡车销量也达到了10.7万辆;发动机产能也在提升,4D30装配线产能优化项目和PUMA装配线搬迁优能项目均在3月下线,其装配四车间12月产量目标超9000台。

2021年,受国六排放升级和蓝牌轻卡新规政策等因素影响,商用车市场销量跌宕起伏,从而带动商用车配套相关的柴油机市场也波动较大。不过,各家发动机企业积极应对,在机遇和挑战中前行,市场表现各有看点。

如,潍柴重型车动力表现再创历史最佳,2021市占率预计突破32%,国六产品销量超15万台,面对2022年推WP7H发动机发力载货车市场;玉柴国六订单不断,并加强和企业之间的合作,联合大运、联合卡车和三环推出战略新品;解放动力劲威产品在解放轻卡持续上量,其奥威16L机“超级工厂”即将投产;福田康明斯、云内动力、解放动力、欧康动力等针对蓝牌轻卡新规推出2.5升柴油机新品;全柴积极调整产品结构、采取降本增效措施,并推出国六高端动力产品……

结语

2022年即将到来,行业预测2022年重卡市场销量或只有100万辆,并看好500马力牵引车市场、载货车和专用车市场等。与此同时,蓝牌轻卡新规也将正式落地,商用车动力市场酝酿着大变革。

在新能源趋势和新规、新机遇的多重作用下,各家发动机企业将会在2022年取得怎样的新突破呢?

最新新闻